У 2025 році сектор децентралізованих фізичних інфраструктурних мереж (DePIN) продемонстрував значне зростання, згенерувавши близько $72 млн ончейн-доходу та досягнувши ринкової капіталізації у $10 млрд. Такі дані оприлюднені у звіті State of DePIN 2025 від аналітичної платформи Messari.

Про це розповідає Finway

Основні тенденції та моделі масштабування DePIN

Аналітики виділяють три ключові моделі, які забезпечують глобальне масштабування DePIN-проєктів: InfraFi, capex-light інфраструктуру та таймінг бичачого ринку. Модель InfraFi передбачає фінансування фізичної інфраструктури за рахунок капіталу, який шукає дохідність у стейблкоїнах. З урахуванням наявності понад $175 млрд стейблкоїнів в обігу, ця модель відкриває нові можливості, хоча й супроводжується кредитними, регуляторними та строковими ризиками. Capex-light підхід орієнтується на проєкти з мінімальними капітальними витратами та швидкою монетизацією. Таймінг бичачого ринку полягає у запуску токенів у періоди підвищеної ліквідності.

Згідно зі звітом, у 2025 році DePIN-стартапи залучили рекордний $1 млрд приватного капіталу, переважно на ранніх стадіях фінансування, що свідчить про довіру інвесторів навіть за умов низьких оцінок токенів на публічних ринках.

“Серед головних DePIN-проєктів із реальним використанням доходи почали відриватися від динаміки цін токенів. Попри загальне падіння цін у секторі минулого року, частина мереж продовжила нарощувати ончейн-доходи завдяки утилітарності, а не спекуляціям”.

Конкуренція у сегментах та особливості ринку

Аналітики наголошують, що інвестори досі часто керуються застарілими уявленнями про DePIN-ринок. Якщо у 2021 році проєкти характеризувалися високою інфляцією, нестійкою збитковістю та переоціненими мультиплікаторами (понад 1000x), то у 2025 році DePIN вже генерують реальний дохід, обмежені пропозицією, демонструють стабільну прибутковість і зростають завдяки корисності та ефективності, а не дотаціям.

Великі гравці ринку мають майнерів, які заробляють на платному використанні, а також забезпечують доходи для власників токенів або стейкерів, стимулюють зростання витрат клієнтів та мають доступ до дешевих джерел фінансування для розгортання інфраструктури. Однак багато засновників і досі працюють за стратегіями попереднього циклу.

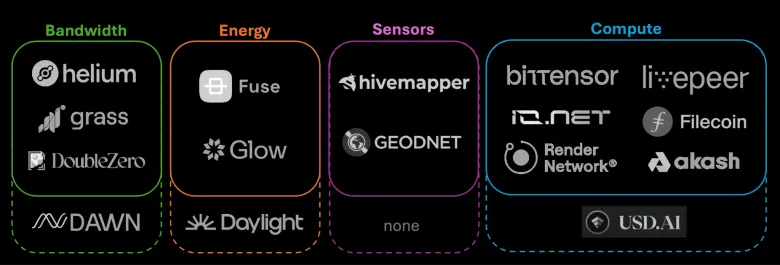

Дослідження Messari показало, що зростання доходів DePIN виявилося стійкішим у ведмежих ринках, ніж у DeFi та L1-мережах. У 2025 році серед чотирьох основних сегментів DePIN найбільш конкурентним виявився обчислювальний напрямок — у ньому працює понад 50 проєктів із низьким рівнем диференціації. Сегмент пропускної здатності має потенційно найсильніші переваги, але складний для глобального масштабування. Енергетичні DePIN-проєкти відзначаються високою капіталомісткістю та маржею, а сенсорні мережі — меншою капіталомісткістю, але вони стикаються з труднощами монетизації.

Криптовалютний підрозділ Andreessen Horowitz (a16z) звернув увагу на те, що DePIN здатні агрегувати невикористані обчислювальні ресурси — від ігрових комп’ютерів до дата-центрів — створюючи відкриті ринки для навчання та роботи з моделями штучного інтелекту.